정확히 말하자면 필라델피아 연방준비은행 총재가

금리를 4% 중반대까지 올려야 한다고 이야기 한 것이라는데...

아니 이미 충분히 올린 것 아니였나?

물론 연준 내부에도 매파와 비둘기 파가 나뉘기 때문에

이 의견 하나 하나에 일희일비 할 필요는 없지만..

물가 수준이 안 잡히면 금리는 확실히 올리겠다는

방향성은 명확하다는 것을 방증한다.

아니 이미 충분히 올린 것 아니였나?

물론 연준 내부에도 매파와 비둘기 파가 나뉘기 때문에

이 의견 하나 하나에 일희일비 할 필요는 없지만..

물가 수준이 안 잡히면 금리는 확실히 올리겠다는

방향성은 명확하다는 것을 방증한다.

22년 10월 19일 종가 기준 맥쿼리인프라(088980) 가격이 11,150원까지 빠졌다.

ISA 계좌를 이용해서 열심히 모으는 사람들이 있는 것으로 아는데,

과연 향후 가격은 어떻게 될까?

이 종목은 거의 채권과 같은 특성을 가지고 있어서 향후 금리가

얼마나 상승하는가가 중요하다.

현재가 11,150원인데 760원 정도 연간 배당 예상한다면

760/11,150 = 세전 6.8% 정도가 되고

국채 10년물이 4.378%니까 국채10년물보다 2.438% 더 받아야 한다.

기준금리가 현재 3%인데 3.5%까지 가고 국채10년물 수익률도

0.5% 따라 오른다고 단순히 가정하면,

세전 7.3% 가 기대 수익률이고

배당금 760원을 7.3%로 나누면

760 / 0.073 = 10,410원으로 0.5%만 더 오를 경우

만원 아래로는 안 내려갈 수 있고

만일 기준금리가 4%까지도 간다고 생각하면,

세전 7.8%는 되어야 맥쿼리인프라 종목에 대한 메리트가 생길 수 있는데

760/0.078 = 9,743.6원이 된다.

그러니까, 기준금리 4%가면 만원 깨질 수도 있다 ㅜㅜ

강원도 산하 공기업인 강원도중도개발공사(레고랜드 운영 사)가

레고랜드 공사 과정에서 발행한 채권을 상환하지 않으면서 디폴트가 발생했는데,

이는 리츠 관련 주식 종목을 하락시켰을 뿐 아니라 채권 시장을 전반적으로 급랭 시켰다.

(사실상 국채 신용 등급인 강원도의 채권이 디폴트날 것이라고 누가 예상했겠는가?)

조금만 자세히 이야기 하자면 강원도 채권을 가지고 있는 해당 채권 펀드에서

환매 요구가 나오니 그나마 유동성이 있는 국공채 팔고,

펀드 내부 운용 규정이 있으니 회사채는 팔리지도 않는데 규정상 팔 수 밖에 없을 것이다.

결국 할인해서 던지는 상황이 되니 다른 채권 보유자들도

남들보다 먼저 팔겠다는 니즈가 생기면서 일종의 투매가 생긴 것이다.

이런 상황이라 회사채, 은행채 등이 소화가 안되고 있고

기업들은 대출 밖에 답이 없으니까 은행에 계속 대출 요구하고,

(은행이 최근에 고금리로 예금을 많이 유치하는 상황과도 관련)

은행은 은행채를 계속 찍어서 대출해주려고 하니까

회사채 시장이 다시 막히는 완전히 꼬인 상황인데,

지금 정부는 딱히 대책을 생각하지 않는 것 같으니...

이제 진짜 겨울이 오는 것인가?

이를 조직문화에 대입한다면…

서로에게 존중의 마인드와 기본적인 매너를 바탕으로

서로가 서로를 편하게 느끼는 조직이라면

각 개인의 창의력과 창발성이 충분히 나오지 않을까 한다.

최근 기준 금리가 상승하면서

은행들이 위와 같이 예금 금리를 급격히 올리고 있다.

도대체 왜 일까?

이유는 아래의 기사에 있었다.

은행들은 대출을 많이 해줄수록 매출과 이익이 확대되는데

은행들이 자금을 조달하는 방법이.... 바로

가계에서 돈을 땡기는, 즉 정기예금을 많이 가입 시키는 것이다.

그래서 고객 돈을 많이 유치하기 위해 금리를 올리는 것이고...

물론... 은행에서 직접 사채를 발행하는 경우도 많다.

그럼 기업들은 자금 확보 수요가 왜 증가했을까?

--> 기업들은 항상 투자 및 운전자본 차원에서 자금이 필요한데,

최근 금리인상 등으로 인한 경기 둔화로 인한 매출 감소 및

인플레이션과 환율 변화 등에 따른 비용증가로 특히 돈이 많이 필요한 상황이었고

앞으로 금리가 더 오를 것 같으니 미리 땡겨 놓으려는 가수요 등이 붙은 것이다.

이런 상황에서... 앞으로 어떻게 될까?

그건...

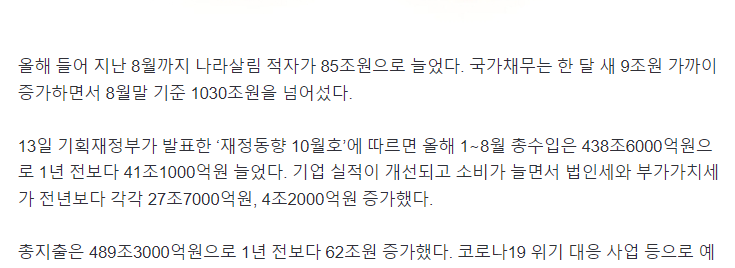

22년 1~8월 누계 기준

국가의 수입이 21년대비 41조원 늘었는데, 지출은 62조원 늘었다고 한다.

(아니 도대체 정부는 뭐하면서 돈을 쓴거지? 재작년처럼 내 주머니로 지원금 한 푼 안들어왔는데..)

미국발 금리 인상이 진행되는 와중에 국가 지출을 크게 늘리면서,

정부 기관 이전 등을 통해 국가 부채를 늘리니...

원화 환율이 하락할 수 밖에 없겠다는 생각이 든다.

이 구조가 조금만 더 장기화 되면 이제 국가 신용등급 하락이 될까?

그러면 안되는데...

대한민국 10월 금융통화위원회 회의 결과

기준금리 2.50% 에서 3.00%로 50bp 인상하기로 했다.

이는 단순히 미국 연준의 금리 인상에 발맞춘 것 뿐만이 아니라

소비자 물가가 5~6%대의 고물가 상황이 나타나고 있어서 진행된 것이라는 메세지를 주었고

향후 3.5% 까지 올릴 수 있다는 암묵적 시그널을 준 것이다.

이제 자산 가격은 당분간 더 하락 할 수 밖에 없겠다...

심지어 금융의 시스템 리스크도 걱정해야하고...

하지만...

한편으로는 채권에서 기회가 있을 수도 있겠다.