나처럼 테슬라 구매에 대해서 생각을 해본 사람이라면

아마 분명히 직접 구매를 할 것인지 or 장기 렌트나 리스를 할 것인지 고민을 해봤을 것이고

이를 위해 여러가지 조사를 해봤을 것이다.

나도 위와 같은 조사를 해본 결과

총 부담 비용의 측면에서 아래와 같은 정리를 할 수 있었기에 이를 공유하고자 한다.

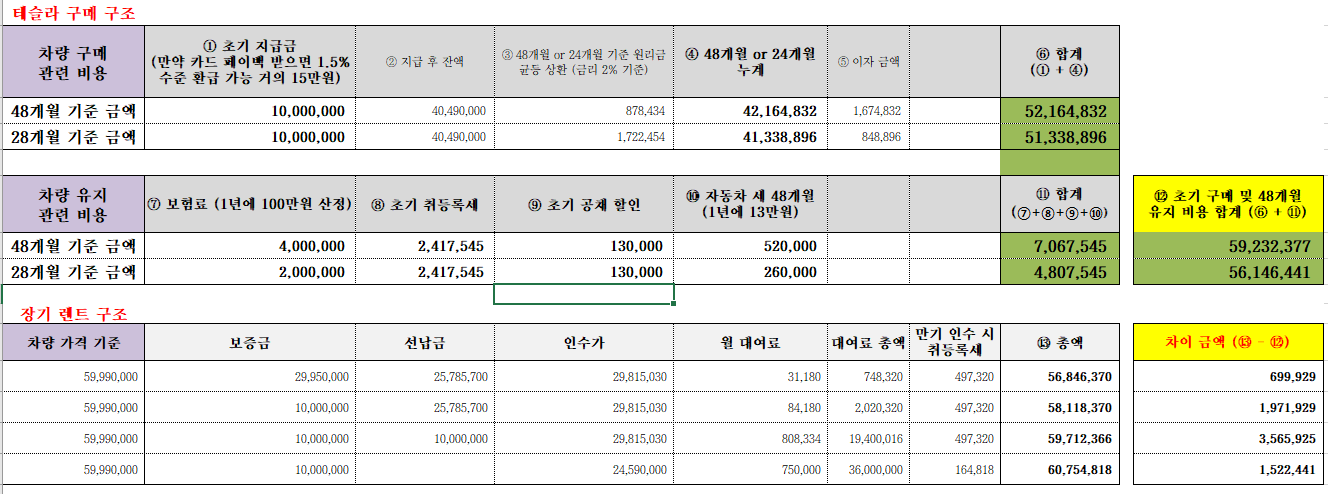

현재 내가 고려하는 차량이 모델3 롱레인지 모델이므로

5,999만원짜리 기준으로 정리했다.

구매 구조는 정부 보조금 (국가 + 지방) 총액이 950만원임을 가정하였고

(하반기 서울 추경 시 200만원 감액되는 내용을 반영)

렌트 구조는 몇 개 업체의 견적을 받았다.(그만큼 심각하게 고민했다)

참고로 구매구조 3번에 있는 원리금 균등 상환은 아래 우리은행 사이트의 도움을 좀 받았다.

자 정리하자면...

위의 표에서 너무 간단히 나오지만...

당연히 구매하는 것이 싸다. (근데 그 차이가 크지 않다)

예를 들어 24개월 기준 70만원 차이 (보증금과 선납금을 많이 넣기 때문에...)

싼 이유가 렌트 구조에서는 보험료와 자동차 연간 세금을 부담하지 않기 때문인데

그럼에도 장기 렌트를 고민하는 사람들의 소구점은?

바로 출고가 빠르고 지역에 따른 보조금 역차별을 받지 않는다는 점

그리고 부채 비율 높이지 않고 안정적으로 Cash를 운영할 수 있다는 점이다.

지금 테슬라를 예약하면 3개월에서 6개월까지 대기를 해야하는 반면

장기렌트를 이용하면 3주 내 출고가 가능하다.

(사실 이게 대부분의 이유이다.)

그리고 지역에 따라 지방 보조금이 더 작아서 실 구매가가 높은 경우

장기렌트가 더 유리할 수도 있다.(물론 그런 경우는 거의 없을 것이다.)

하지만... 한가지 가장 큰 Risk 요인이 있는데,

그것은 바로 전손 사고...

장기 렌트 기간 중에 전손 사고가 발생하면...

걍 계약해지이고 그동안 지급했던 렌트 비용은 사라지게 된다.

이런 경우 구매를 목적으로 렌트 비용을 지급했는데

그 금액이 리셋되는 효과가 생겨 기존 지급 렌트 비용 분은 손실 금액이 되는 것이다.

4~5개월 빨리 차량을 출고 시키기 위해

이런 Risk를 안은 구조로 2~3백만원 손실을 보는 구조로

장기 렌트를 하는 것이 맞을까?

여기서 부터는 각자 판단의 영역인 것 같다.